Как этому способствует изменение структуры спроса

В последние пять лет государство все больше говорит о необходимости расширить предложение доступного жилья для граждан. Специально для этого оно начало субсидировать заемщикам часть процентной ставки в рамках льготных ипотечных программ. Однако сегодня, в условиях падения реальных доходов населения и попадания на рынок недвижимости пенсионных средств, спрос на жилье начинают формировать более обеспеченные граждане в инвестиционных целях. Эта ситуация будет сохраняться до момента, пока рынок не исчерпает весь потенциал пенсионных активов. Но если строительные компании и недавние покупатели продолжат удерживать предложение на высоком уровне, доступность жилья будет снижаться.

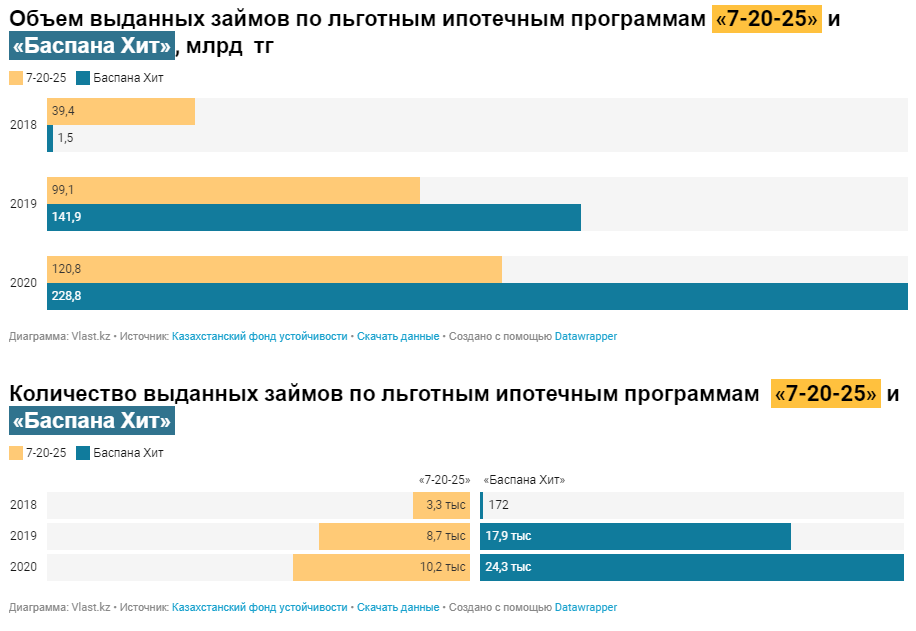

Три года назад государство поставило перед собой задачу обеспечить граждан доступным жильем, запустив сразу несколько программ льготного ипотечного кредитования. В результате совокупный ипотечный портфель в Казахстане вырос более чем вдвое до 2,9 трлн тенге и достиг по итогам 2020 года 5% от ВВП страны. Согласно анализу Казахстанской ипотечной компании, основную часть портфеля в этот период формировали займы государственного Отбасы банка (прежде Жилстройсбербанк Казахстана). Но в последние два года присутствие государства на ипотечном рынке расширилось за счет программ «7-20-25» и «Баспана Хит», оператором которых выступает Казахстанский фонд устойчивости (КФУ).

В 2020 году на Отбасы банк и КФУ приходился почти 1 трлн тенге ипотечных кредитов, выданных банками второго уровня (609 млрд и 350 млрд тенге, соответственно). Эти институты практически полностью заместили собственные ипотечные проекты банков, чей совокупный размер упал более чем в 6 раз до 9 млрд тенге. Половина от общей суммы ипотечных займов в прошлом году приходилась на Нур-Султан и Алматы. А средневзвешенная ставка кредитования составила 7,8%.

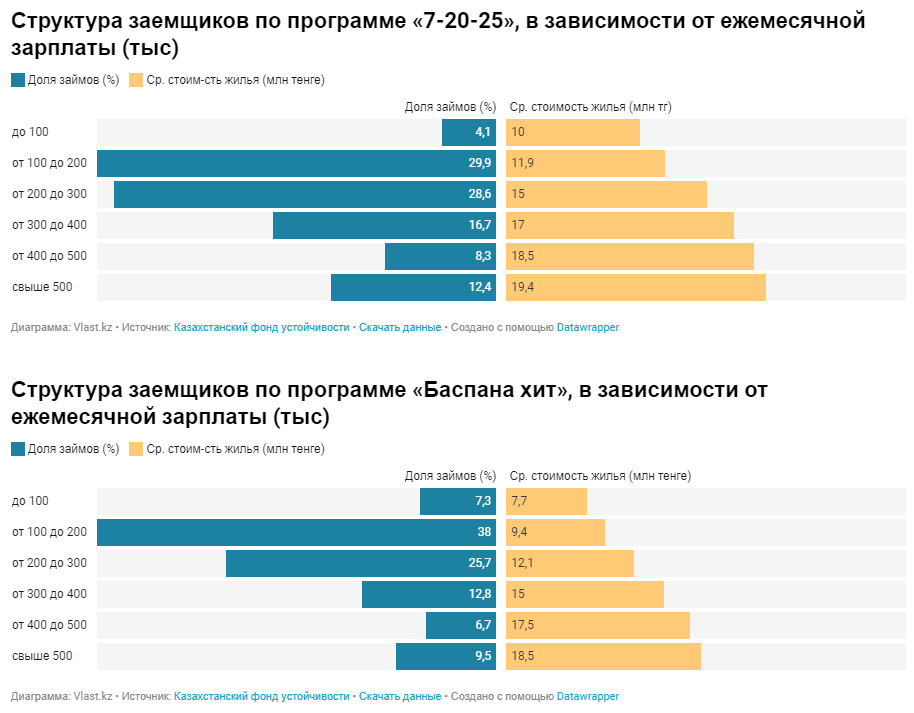

Однако наиболее примечательным стало изменение структуры спроса на ипотечные кредиты. Программы «7-20-25» и «Баспана Хит» продолжали делать акцент на кредитовании людей с низкими и средними доходами в размере от 100 до 400 тыс. тенге. В последние три года на долю этих социальных групп приходилось более 80% всех ипотечных кредитов по обеим программам. Однако достоверность этой статистики не очевидна в силу того, что у части граждан есть возможность декларировать более низкий заработок, который в реальности может быть на порядок выше.

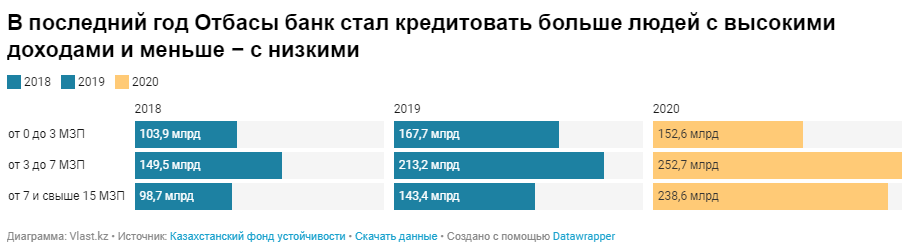

При этом Отбасы банк в последний год сместил фокус с группы с низкими доходами и начал выдавать больше займов обеспеченной прослойке. Разрыв между ними по итогам 2020 года составил 86 млрд тенге. Это происходило на фоне сокращения реальных доходов граждан, вызванного карантинными ограничениями, падением цен на нефть и ослаблением национальной валюты, которое привело к удорожанию импортных товаров, сырья и комплектующих. Тогда как кредитование граждан со средними доходами за год увеличилось на 39,5 млрд тенге, и этот срез оказался доминирующим в структуре выданных Отбасы банком кредитов.

Хотя Отбасы банк является социально-ориентированным банком, законодательство и корпоративные документы не обязывают его отдавать предпочтение гражданам с низкими доходами. Тем не менее решение финансового института кредитовать группы с более высокими доходами может указывать на общее смещение приоритетов в выдаче ипотеки. Ожидая ухудшения благосостояния групп с низкими доходами, банки второго уровня могут выдавать основную часть займов прослойке с большим и более устойчивым заработком. В результате потребность в недвижимости будут удовлетворять в основном граждане с более высокими доходами, которые приобретают ее в качестве инвестиционных активов. Тогда как степень доступности жилья для граждан с низкими доходами продолжит снижаться.

Об этом позволяют говорить и первые итоги работы риэлторов в этом году. Большинство клиентов, которые обращаются в опрошенные Vластью агентства недвижимости, приобретают жилье в ипотеку. В предыдущие 2 года, по словам ведущего специалиста агентства недвижимости RIA Light Александра Бикетова, недвижимость приобретали в основном люди со средним достатком и ниже. Люди с низкими доходами всегда старались покупать недвижимость напрямую, ориентируясь на государственные программы доступного жилья. Но сегодня та часть людей, которая все же обращается к риэлторам, сталкивается с отсутствием возможности приобрести жилую недвижимость. В феврале спрос на нее в Алматы и столице увеличивался в основном за счет людей со средним достатком и выше. «По нашей статистике последних двух месяцев мы видим, что зачастую люди приобретают недвижимость, чтобы сдавать в аренду и делают это с привлечением пенсионных средств. Спрос вырос на те квартиры, которые и раньше им пользовались: это 1 или 2-комнатные квартиры», − подчеркнул он.

По данным ЕНПФ, на улучшение жилищных условий к нынешнему моменту было направлено 691,3 млрд тенге пенсионных активов, которые могут снять граждане, чьи накопления превышают установленные государством лимиты. На частичное или полное погашение задолженности по ипотечным кредитам граждане подали 42,6 тыс. заявок на сумму 149,7 млрд тенге. Еще 12,2 тыс. заявок на 62,3 млрд тенге пошли на получение новых ипотечных займов. При этом большая часть средств – 298,1 млрд тенге − была направлена на покупку жилья без ипотеки. Знакомясь с этой статистикой, важно учитывать, что сверхдостаточные пенсионные средства имеют в основном работающие граждане с высокими доходами – всего 530 тыс. человек (возможность снять средства есть у 721 тыс. человек).

Президент Объединенной ассоциации риелторов Лариса Степаненко также отмечает, что до недавнего времени в ее агентство Vizit обращались преимущественно клиенты со средними доходами, которые приобретали основное жилье. Но большая часть сделок последних недель касается малокомнатной инвестиционной недвижимости. Ее покупают в ипотеку с использованием пенсионных средств. Причем эти деньги вкладываются не в дорогую недвижимость: «В этом сегменте уже не наблюдается активности конца 2000-х и начала 2010-х годов. Чем выше класс недвижимости, тем ниже процент спроса». Эту оценку подтверждает и Бикетов: «Спрос на дорогую недвижимость в Казахстане снижается − инвестиции в нее перестали быть ликвидными, а люди с большим количеством сбережений предпочитают вкладывать в недвижимость в Грузии и на Кипре».

«Сейчас мы действительно наблюдаем высокий спрос на недвижимость благодаря выводу средств из пенсионного фонда. И многие люди покупают квартиры для того, чтобы потом их продать. Как только изъятые пенсионные средства будут исчерпаны, и если не будет новой доступной жилищной программы для большей части населения, то спрос начнет падать. Если новую жилищную программу все же разработает, спрос может либо остаться прежним, либо продолжит расти. То, насколько долго цены продолжат держаться на высоком уровне, будет зависеть и от того, какое количество купивших недвижимость выставит ее на продажу в ближайшее время. Если предложений будет много, то цены начнут падать», − резюмировала директор агентства недвижимости Grand Estate Company Елена Грива.

Источник: https://vlast.kz/jekonomika/44080-pocemu-zile-v-kazahstane-mozet-stat-menee-dostupnym.html